九宮格見證

中國網/中國發展門戶網訊 技術變革是金融業發展的關鍵驅動氣力。銀行業作為我國金融體系的支柱行業,在過往幾十年的技術海潮中不斷吸納科技創新結果、推動自我反動,晉陞了內生涯力和服務實體經濟效力,極年夜地促進了經濟社會發展。我國銀行業技術創新才能不斷晉陞,技術資源加快積累,慢慢構建了以現代化電會議室出租子付出、數字貨幣體系為基礎設施的領先技術群。但不容忽視的是,我國銀行業關鍵信息基礎設施保護程度有待晉陞,部門焦點技術受制于人的局勢瑜伽教室尚未獲得最基礎性會議室出租改變,晦氣于銀行業甚至金融體系的長治久安,若何能夠加速構建銀行業的自有技術體系成為亟須解決的現實課題。本文基于2000年1月—2021年7月全球與中國的銀行申請的全樣本專利相關數據,剖析了銀行業的技術發展特點,并面向未來技術與行業融會發展態勢,針對銀行業交流技術體系建設中的關鍵問題提出了具體戰略建議。

我國銀行業技術創重生態初具雛形

技家教術創新研發才能持續增長

我國銀行業技術歷經電子計算機、移動互聯網與數字技術發展,專利申請規模近5年在國際領先,2017年后的行業焦點專利均來自國內企業,創新才能持續增長。

專利研發主體角度。2000年前后,在中國國民銀行的先行引導下,國有銀行集中氣力進行了一批有價值的技術創新。到2014年,平易近營銀行的批籌極年夜釋放了平易近間資本創新潛力。2016年后,金融科技監管沙盒等系列舉措,帶動了銀行與科技公司瑜伽教室技術氣力的互動、融會發展,并以點帶面地輻射其他地區、領域和行業,構成了積極的示范引領效應。

業務內容角度。我國經歷了:包括基礎銀行個人空間業務改進、紙幣印造、防偽方式3個標的目的在內的金融基礎設施建設階段;以防火墻與平安通訊行業發展為契機,建成我國領先的現代化電子付出體系的階段;金融機構、銀行或企業貿易治理等多主體間的,高頻買賣、數字銀行、購物系統等多場景的融會發展階段。其間,銀行與電氣工程和儀器領域互動較多,對電數字數據處理技術的學習和發展最為集中、充足。

專利趨勢角度。我國銀行業晚期學習發達國家互聯網通訊技術,并進一個步驟借鑒其電子付出和網絡資源治理技術,申請了一批電商、購物系統、買賣等多情形下的專利。現階段,我國銀行業重要以金融服務的需求為導向,與國內年夜型互聯網公司、科技公司和金融數據剖析公司一起配合,共享空間推動多行業、多場景集成創新,并慢慢對外國技術構成替換,構建了以我國現代化電子付出、數字貨幣體系為基礎設施的領先技術群,這是充足結合我國肥饒的商業泥土的無益創新。

技術資源投進呈現集中效應

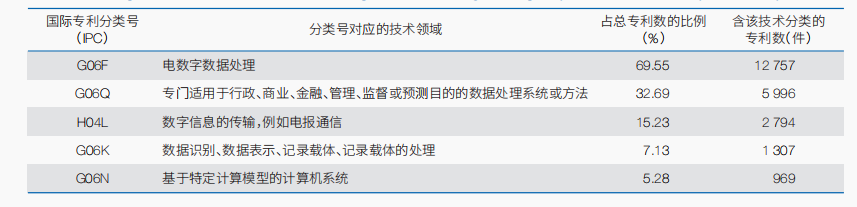

我國銀行業的創新研發才能處于成長期,需求的資源投進相對較高,也是以在主體、地區和技術種類上呈現出交流較強集聚性。專利申請主體集中化。專利數量最高的前5家銀行申請了整個銀行業76.9%的專利。發明專利授權率預算為6.5%,此中中國國民銀行系統專利授權率27.1%、城市商業銀行11.1%、平易近營銀行8.4%、國有銀行5.6%、股份制商業銀行3.共享空間9%。技術類別較為集中。我國銀行業專利文件觸及技術種類達252種,被50個以上專利應用的技術類別僅18種,出現頻率最高的前5類技術如表1所示,表白銀行技術集中度總體較高。地區分布有集聚性。2000—2010年,銀行業的重要專利申請文件來自北京和東西部沿海地區,此中北京共計申請專利465項,占全國數量的86.59%,廣東和上海順次占比5.59%、3.54%,申請主體以央行下屬企業和研討機構、年夜型國有商業銀行為主,外資銀行與機器制造公司為輔。

表1 2000年1月—2021年7月我國銀行專利的技術類別出現頻率最高的前5類

Table 1 Top five technical classification在房間裡。她愣了一下,然後轉身走出房間去找人。s of bank patents with the highest frequency in China from January 2000 to July 2021

平易近營銀行創新活氣慢慢釋放

2014年3月以來,銀行創新海潮持續向沿海、中部地區擴散,我國平易近營銀行創新活氣在一系列政策引導下不斷釋放。微眾銀行、四川新網銀行作為第一、二批批籌的平易近營銀行,先后于2014年12月和2016年12月成立,并在不到1年時間內即開展數項專利申請任務。在本文調研的2000年1月—2021年7月全球與中國銀行申請的全樣本數據中,微眾銀行以2 392件申請文件占廣東省銀行業專利申請數量的73.9%,并有147項發明專利獲得授權,占該省銀行全樣本期間總授權發明專利數量的87.0%;四川新網銀行則以85.0%的專利文件占比,帶動了四川省銀行業創新發展;其擁有的54項發明專利獲得授權,占該省銀行總授權發明專利的94.7%。統一時間內,廣東省其他的活躍銀行還有招商銀行、安然銀行和各類農村商業銀行,四川省內則以中國建設銀行和中國農業銀行為主,沿海與內陸省份的活躍機構類型呈現出相當的差異性。

政策與創新實踐構成傑出協同

2019年12月,中國國民銀行會同相關部委啟動金融科技創新監管試點任務,摸索構建合適我國國情的、與國際接軌的金融科技創新監督工具,構成具有中國特點的“監管沙盒”。

截至2022年6月,全國29個省級和地市級地區共發布156項金融科技創新監管舞蹈教室試點項目,觸及銀行121家,涵蓋光學字符識別(OCR)、物聯網、多方平安計算等多項技術,應用場景觸及信貸融資、風險把持、業務優化、產業鏈協同、成分認證等。項目分布上集中于北京、上海、重慶、深圳,由4個城市向北部、東部、中西部、南部輻射帶動的特點正與銀行業的區域創新發展態勢相吻合,政策與實踐的結合帶來了傑出的協同效應。

以四川省為例,中國國民銀行成都分行于2020年8月公示的6個創新項目中,四川新網銀行股份無限公司申請了名為“基于多方平安計算的小微企業聰明金融服務”項目,進而于2021年1月和4月先后申請了“一種基于多方平安計算的實時共債風險管控系統和方式”“基于多方平安計算的數據隱匿查詢平安共享系統及方式”等與多方平安計算相關的系列專利。這一事實充足印證了多方面政策引導外行業技術創新過程中的主要性。

銀行業技術創新與應用存在的問題

盡管我國銀行創新活氣不斷釋放,但支撐行1對1教學業發展的焦點技術程度仍較發達國家有必定差距,還需在技術實力、人才培養、數據要素管理、組織建設、監管科技發展等方面持續發力,以加速構成相對完全、自立自強、穩定平安的銀行業技術體系。

技術實力不夠,國際影響缺乏

我國互聯網技術、數字技術的疾速發展帶來了專利數量的爆發式增長,但銀行業技術實力和國際影響力仍相對缺乏。專利技術的國際影響力有待晉陞。我國銀行業專利申請的篇均援用為9.1篇,為全球均勻程度的18.9%;專利篇均被引私密空間次數為14.4次,比全球均勻程度低73.7%;綜合專利影響力則僅為ame瑜伽場地rican銀行業的27.3%、全球均勻程度的55.2%。國內分歧技術種類之間及同類技術分歧專利之間比全球聯系更少、協同更弱。與連邊密集的全球銀行業專利援用網絡比擬,我國銀行業專利援用網絡中專利“孤島”數量是全球程度的48.3倍,同時專利網絡中的連邊數量比全球程度低41.8%。也就是說,全球銀行業的專利之間互動性強,各類技術能夠彼此繼承并發教學展,但我國銀行業尚未樹立這樣豐富的互動性。行業關鍵專利多來自發達國家,由國內企業申請的專利占比僅一成。由于我國技術起步時間晚及技術迭代速率不夠快,銀行業晚期的主要專利技術基礎來自american、加拿年夜、japan(日本)、芬蘭等發達國家的通訊、計算機和會議室出租銀行業,由年夜型互聯網、科技公司,以及金融領域的數據剖析企業或集團申請。

高素質復合型人才供不應求

隨著金融數字化轉型發展不斷加快,我國銀行業對金融科技復合型人才個人空間供需缺口加年夜、才能與業務需求不婚配等問題愈發凸起。技術人才供給數量相對缺乏。截至2021年,我國上市銀行公司年報中表露的技術人員數量占總人數比例的前5位為股份制銀行和城市商業銀行,六年夜行均值僅為4.39%,一切銀行均勻值為6.23%;國外銀行如american摩根年夜通銀行技術人員約占比20%。雖然我國上市銀行公司的技術人員占比遠低于發達國家銀行程度,家教但年均勻增長率約為18.1%,處于高速增長階段。 專業才能與業務需求不婚配的問題不斷凸顯。金融信息化研討所2021年的統計數據表白,絕年夜多數金融機構都因專業人才缺乏導個人空間致數字化推進受阻。一方面是前沿技術的運維人員缺少。前沿技術如人工智能、云計算等存在平安與可控性問題,在分歧業務場景下更需求將算法模子組合應用,增添了維護、監測、評估和優化的難度。另一方面是業務和技術融會的復合型人才缺乏。在銀行業務流程標準化水平較低的佈景下,多數技術部門對業務特點、場景特征清楚不充足,以需求為導向設計出有用的模子規則難度較年夜。

數據要素積累與管理才能弱

高質量數據要素是銀行業技術體系建設的最基礎基礎,當前可用數據匱乏、數據質量低及數據治理才能差已成為制約我國銀行發展的重要瓶頸。銀行業具有業務類型豐富、客戶規模龐年夜、數據結構復雜、買賣量年夜等特點,其業務和數據具有獨特之處。多教學場地數金融機構內部數據管理程度不高,數據清洗、計算、剖析才能相對缺乏,教學場地導致可用數據缺少及時性和準確性,進而難以有用支撐數據剖析、建模等請求。銀行年夜多是分階段推進業務數字化,各類業務信息化建設水平存在差異,導致源數據質量參差不齊及“數據孤島”等問題。由于數據平安隱患與隱私保護等緣由,數據共享程度相對較低。這些原因配合導致了銀行的數據積累難、數據應用效力低,未能充足釋放數據要素的價值。

數字化組織管理形式待完美

技術應用落地對銀行頂層設計與組織協同治理等方面提出了更高請求,而我國銀行業在支撐技術落地過程中,尚未完整構成高效的數字化組織管理形式。信息化建設頂層設計缺乏。多數銀行在進行數字化轉型建設初期,對于銀行轉型私密空間目標、各信息系統間的互聯互通統籌設計不成熟,導致構成若干孤立或不相婚配的系統,加年夜了后期與其他業務的融會難度。組織架構轉型不充足。多數已安排了算法模子的銀行等金融機構未能調動相應的模子管理組織和配套軌制體系,廣泛面臨部門共同機制不順暢、責任分工不明確等問題,導致模子后續治理缺位,從而慢慢棄用。

監管科技發展有待進一個步驟深化

監管科技融會了監管計劃與前沿技術,有助于供給高效的監管與合規治理,我國銀行業監管科技發展有較年夜的晉陞空間。通過對銀行業相關的公共監管部門開展單舞蹈教室獨檢索,發現除中國國民銀行系統453項專利、證券買賣所合計72項專利與我國市場監督治理部門69項專利的數量較多外,其他相關部門、機構、行業協會與自律組織專利總量為幾十項或更少。從內容上,中國國民銀行系統專利以造幣、印鈔、防偽和數字貨幣為主;證券買賣所則以數據報送和表露、數據庫技術為主,應用場景重要集中在信息表露和買賣平安。從相關機構發展趨勢上,2017年德勤(Deloitte家教)發布的The RegTech Universe報告指出,英國與american分別擁有42家與41家監管科技機構,占據全球54.25%的份額,但中國尚未有監管科技機構進進名單。總體而言,我國金融行業業態豐富,監管機構對于技術的應用依然具備很是多的能夠性。

銀行業技術創新發展的政策建議

面向未來,金融與科技融會將不斷深化,需科學研判國際金融科技趨勢,加年夜人才培養與技術研發投進,通過積累優質數據資產和支撐人才與技術綜合發展的創新體系,完美銀行業技術創重生態,保證銀行業平安可持續發展。

持續追蹤國際金融科技發展態勢,掌握機遇開拓創新

及時追蹤全球性互聯網、科技、電子通訊企業或被收購的初創科技企業的專利發展態勢,以獲得對國際科技技術發展的主要情報,既能深刻剖析主流技術的演變路徑,也能關注離群技術創新,從而對技術發展趨勢1對1教學進行科學預見。在此基礎上,積極掌握機遇,提早布局加年夜區塊鏈和分布式賬本技術等前沿技術的研發投進力度,力爭成為全教學球金融科技發展的重要引領者教學場地。

加年夜復合型人才培養與焦點技術研發投進,加速補齊銀行業關鍵焦點技術短板

在剖析梳理我國銀行業的技術單薄環節和關鍵技術短板的基礎上,關注“洽商”技術,借助專利組合、替換方式,加年夜關鍵領域研發投進,培養積累金融與科技復合型人才,持續晉陞關鍵技術的自立創新才能,衝破技術瓶頸約束,不斷擴年夜銀行業自立創新的專利質量與國際影響。加速推進銀行業焦點主機和系統的國產替換、自立可控進程,晉陞關鍵信息基礎設施的保護程度。

此外,引導銀行加年夜在信息技術領域的資金投進,既要與國內金融科技企業深刻一起配合,也要增添與國內領先信息技術企業的一起配合,通過借鑒通訊行業和互聯網企業的信息化建設經驗,實現順利轉型。

推動數據與業務有機融會,積累有用、有效的數據資產,晉陞金融數據管理才能

在協同多方專家,明確制訂數字化轉型目標以前,藍學士在他面前是個知識淵博、和藹可親的長輩,沒有半點威風凜凜的氣勢,所以他一直把他當成一個學霸般的人物,與規劃的基礎上,樹立完全的數據規范體系和協調的瑜伽場地數據加工規則,構建銜接分歧、完全有用、小樹屋動態更換新的資料的數據資源目錄,完美業務與數據的雙向反饋機制。同時,通過員工舞蹈場地培訓和績效評價晉陞機構協力,明確數據負責部門,組建配套治理團隊,并將數字化建設過程中的組件、模子與數據納進銀行資產治理體系實施有用治理。

打造政產學研深度融會的金融科技創重生態,樹立金融發展與科技創新彼此促進的良性循環機制

強化金融科技創新領域的基礎研討,健全金融發展的科技支撐體系,著力建設科技結果與金融體系的供需婚配機制,構成當局、企業、科研院所等多主體的創新結果共享態勢,促進科技創新結果在金融領域的應用,推動金融行業的技術變革。同時,也促進金融對科技創新的反哺感化,構成金融與科技的彼此促進與良性循環。

健全創新引導政策體系,推動金融監管科技發展,進一個步驟激活銀行業的創新潛力

在總結創新試點經驗的基礎上,應用創新政策有用激發平易近營企業熱情,持續完美金融科技發展的政策支撐體系,積極發揮監管部門的引導感化。結合行業場景加強金融監管科技巧力建設,促進銀行與年夜型互聯網公司、科技公司和金融數據剖析公司的互動融會、協同并進,充足發掘與激活銀行業的創新潛力。

(作者:張楚晗、董紀昌、董志李、秀婷,中國科學舞蹈場地院年夜學經濟與治理學院中國科學院年夜學數字經濟監測預測預警與政策仿真教導部哲學社會科學實驗室。《中國科學院院刊》供稿)